A股电子行业三强:零组件、半导体、PCB

作者:深圳普林电路发布时间:2025年06月20日

分享:

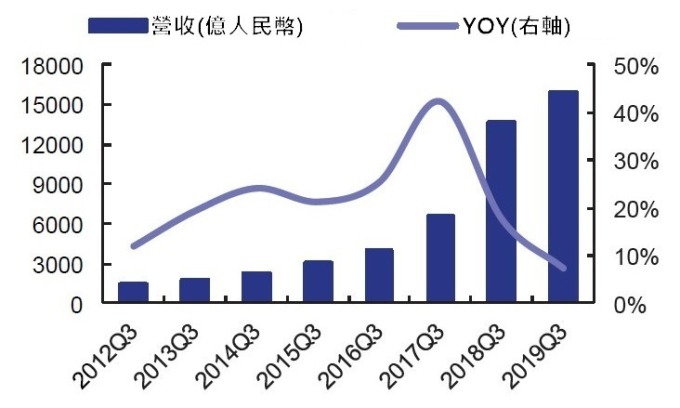

A 股 Q3 财报季已结束,整体电子业业绩在第三季呈现旺季不旺,前三季整体营收达人民币 1.58 兆元,年增 7.3%,上半年则是成长 10.1%,去年同期成长幅度高达 17.6%。

(资料来源: wind)A 股电子业前三季营收及 YOY

中国电子产业景气低迷,手机销售不佳是主因之一。以数量来看,手机做为最大消费性电子产品,即使 Canalys 报告指出,第三季全球智慧手机出货量达 3.52 亿支,是近两年来首度成长。但占有全球近三成的中国市场出货量仍持续下滑,第三季中国手机出货量达 9780 万支,年减 3%。

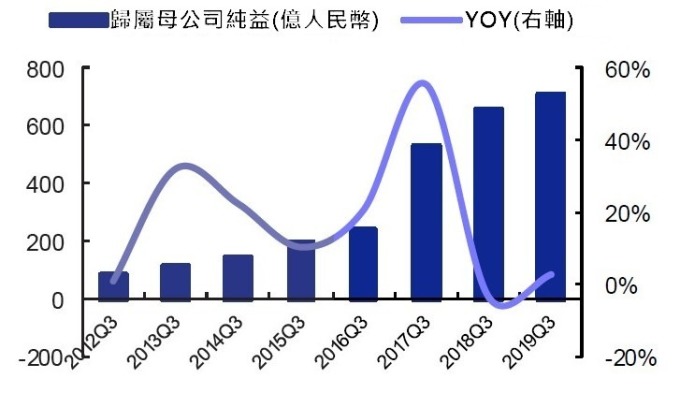

至于纯益方面,前三季纯益达人民币 711.61 亿元,年增 2.8%,上半年与去年同期均衰退 3.4%。不过,纯益改善主要是来自于费用控管及业外收益,并非本业毛利率的提升。

(资料来源: wind)A 股电子业前三季归属母公司纯益及 YOY

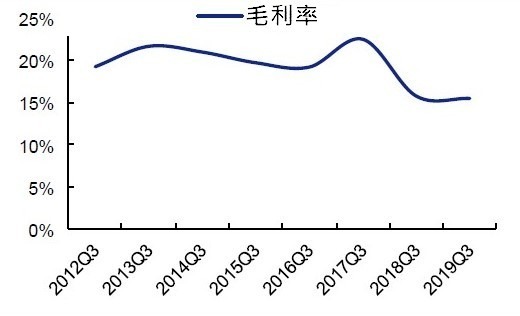

以毛利率来看,受到下游需求低迷导致产品价格下滑的影响,电子业整体毛利率略为下降,今年前三季达 15.48%,去年同期则为 15.76%。

(资料来源: wind)A 股电子业前三季毛利率

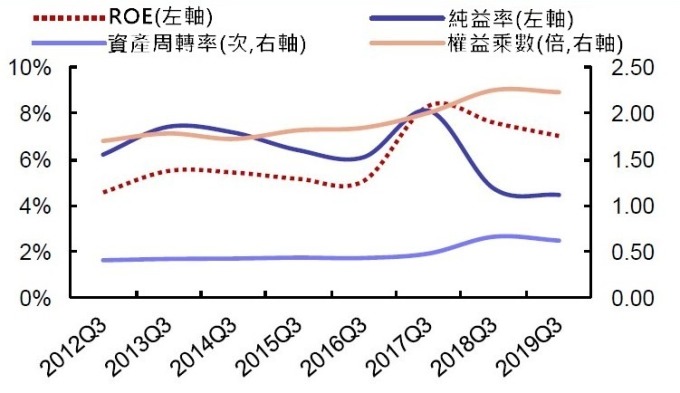

此外,前三季 A 股电子业 ROE 为 7.01%,去年同期则是 7.59%。以杜邦分析来看,前三季度权益乘数、资产周转率和纯益率分别为 2.23、0.62 和 4.46%,去年同期则是 2.25、0.66 和 4.74%,反映出电子产业杠杆率、营运能力和获利能力全数下滑。

(资料来源: wind)A 股电子业前三季 ROE、权益乘数、资产周转率和纯益率

不过在未来营运成长潜力的核心指标之一,研发方面的投入比重则与去年相当,研发费用占营收比重达 3.99%,比去年同期上升 0.57 个百分点。

电子零组件、PCB 及半导体 A 股电子业三亮点

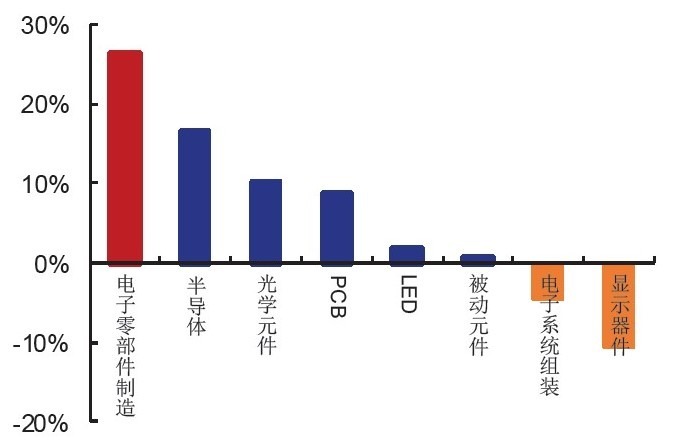

电子零组件制造、PCB 和半导体前三季营收和纯益润双升,主要受益于 5G 基站设备出货量提升,以及 TWS 耳机为代表的消费电子产品出货量大幅提升所致。

(资料来源: 中国安信证券)A 股各电子族群前三季营收成长幅度)

电子制造业是今年前三季业绩表现最好的类股,营收和归属母公司纯益成长幅度位居各类股第一。扣除并购和业外损益影响,业绩表现亮眼的标的主要包含立讯精密、歌尔股份、领益制造、闻泰科技、光弘科技和飞荣达。

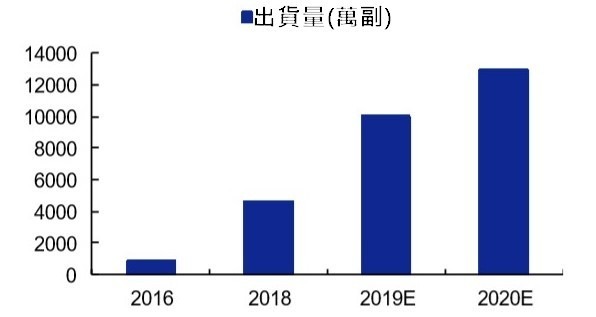

立讯精密和歌尔股份主要受益于 TWS 耳机出货量持续超出预期,二者均为苹果 Airpods 核心供应商。

(资料来源: counterpoint) TWS 耳机出货量预估

闻泰科技和光弘科技分别为中国知名 ODM 和 EMS 代工厂。闻泰科技受惠于 ODM 订单增加,同时并购荷兰半导体大厂安世也为其业绩的成长助益不少。

光弘科技则主要受惠于自身产能扩张,及华为为保障零组件供应,不断向中国厂转单。

领益制造则是在重整完成后,营运开始改善;飞荣达因产品布局 5G 手机和基地台领域,而搭上 5G 热潮。

而半导体类股业绩同样亮眼,第三季营收年增 16.68%,第二季时还衰退 3.39%,而上半年只成长 7.81%。第三季 A 股半导体业绩贡献主要来自于 IC 设计,至于半导体材料、设备、封测及 IDM 仍较低迷。

以个股来看,IC 设计企业中业绩最亮眼的首推汇顶科技,而兆易创新、卓胜微、紫光国微等也有不错表现,至于在半导体材料和设备领域方面则是北方华创表现较好。

汇顶科技主要受惠于屏下指纹晶片需求大增,及产品渗透率提升所带动。其为中国 Android 手机品牌核心供应商,市占率高达九成以上。而业绩上自 2018 年第四季开始就呈现高成长。

至于 PCB 前三季业绩表现也是电子族群中较亮眼的产业,营运主要贡献来自于高频、高速多层的 PCB 产品,传统硬板的表现则相对疲弱。高阶 PCB 受惠于通讯传输流量的升级,持续保持高成长。

2019 年以来,电信商仍在 4G 系统有所扩充,同时 5G 基地台也在积极布建,因此对高频和高速多层 PCB 需求有明显提升。

而随着 5G 商用脚步的扩展,消费性电子产品升级及新应用慢慢出现,互联网流量进一步的成长,再加上数据中心建设带动交换机和伺服器的需求提升,都是 PCB 未来成长潜力来源。

而从 Prismark 的统计来看,通信、消费电子及汽车,是 PCB 下游需求成长性较高的三大产业。

(资料来源: Prismark) PCB 下游各产业产值比重及变化趋势

至于光学领域中,面板、触控荧幕及指纹模组即使收入有所成长,但因产业竞争压力大,导致企业获利面临沉重压力,特别是扩产投资带来的成本压力最为明显。

LED 族群第三季则是呈现营收和纯益双降的困境,主要是产业已进入成熟期,供需均衡但是竞争激烈。整体来看,光学光电子产业少有业绩亮眼的企业。

当前位置:

当前位置:

2025.06.20

2025.06.20